筆者の勤務地は東京・新橋に近い汐留にあるが、徒歩数分で銀座の街に入る。初夏のこの季節も大勢の外国人観光客が歩いており、メトロの銀座線も車両に大勢の外国人旅行者が乗っているのも普通の光景だ。この肌感覚どおりに、訪日外国人旅行客数の大幅な伸びは周知のとおりだろう。併せて、一気に大勢の観光客が押し寄せて地域住民の生活に支障を及ぼしている観光公害、いわゆるオーバーツーリズムに関しても多く報道され、観光産業の人間でなくとも今やオーバーツーリズムは広く認知されているのではないだろうか。この現状ならびに将来を見据えてか、沖縄県・竹富島の訪問税、同じく沖縄県の宿泊税(定額制か定率制か)、京都市における宿泊税の見直し、高野山を抱える和歌山県・高野町の入山税、大阪府における訪日外国人に対象を絞った徴収等々に関する議論、長野県における宿泊税新設を促す提言などがメディアでも取り上げられている。

観光収入は地域活性化の大きな原動力であり、そのための観光インフラ整備、マーケティングやプロモーションを行うための財源の手当ては喫緊の課題であるが、一方で地域にしてみれば、訪問客増によるゴミ処理増の問題や、水道やトイレの増設といった観光インフラの整備が必要となり、その土地で暮らす地域住民の税金を使って手当を行うのが果たして妥当であるのかといった議論がなされるのは当然といえる。

筆者は税の専門家でないし、日本各地の状況を委細漏らさず把握しているわけではないことをご容赦いただきたいが、わが国において2024年4月1日時点で観光財源とすべく旅館やホテルなどの宿泊者に対して宿泊税を導入しているのは倶知安町(北海道)、東京都、大阪府、金沢市、京都市、福岡県、福岡市、北九州市、長崎市の全国9の自治体である。税額も倶知安町を除き、定額となっている。この定額、定率の論議は後段で触れることとしたい。

その他にも訪問または利用にかかる税として厳島神社を抱える広島県廿日市の訪問税や入湯税の値上げ分(超過分)を観光財源とし、観光推進を担う阿寒DMOに充当した釧路市の事例、大宰府天満宮を抱える福岡県太宰府市が交通渋滞対策として駐車料金に課税した歴史と文化の環境税、岐阜県乗鞍地域の自然環境保全を目的とした乗鞍敦賀池駐車場の乗鞍環境保全税などがあげられる。

話は変わるが、ちなみに我が国において出国時に支払う国際観光旅客税は、徴税目的として観光先進国の実現に向けた観光基盤の拡充・強化を図るための財源を確保することがうたわれており、日本人も外国人も徴収対象である。

わが国において急増する観光客の状況を受けて導入に動き出した議論だが、世界におけるこの旅行者税(観光税)について今一度振り返ってみたい。

筆者の所属するANA総合研究所は、北米を主とする観光地域団体(DMO)やさまざまな調査会社などが加盟するDMOの支援・統括団体であるDestinations International(以降DIと称す、本部ワシントンDC)のメンバーであり、筆者もDIの様々な活動において、地域における合意形成の在り方などに主眼を置いたAdvocacy Committee(適訳はないが合意形成委員会とする)の日本人初の委員として様々な情報・意見交換を行っている。

筆者の実感であるが米国の観光地経営(DMO)は極めて合理的かつ機能的に運営されており、またDIをはじめ、DMOの運営に必須というべき様々な機能を提供する事業者(調査、コンサルやDXなど)がきちんと揃っていると感じている。

筆者の所属する委員会において先日、旅行者税(Tourist Tax)についてホットな話題として議論が交わされた。そもそもこの旅行者税(観光税)の歴史は古い。ブータンでは1974年にDaily Sustainable Development Feeとして環境・自然・美観の保護、仏教文化の保全を目的に観光客から徴収がはじまった(現在は100USD/人・日)。欧州各国においても、観光インフラ整備の財源として早くからスペイン、ギリシャをはじめ、ベルギー、ドイツ、ポルトガル、スイス、チェコ、フランス、オランダ、イタリア、クロアチアなどにおいて国として、または国内の特定地域・都市などで主として宿泊税の形で税の徴収が行われているし、カリブ海のカリブ諸島、アジア・オセアニアにおいてもブータンの他、マレーシアやニュージーランドにおいても同様の措置が取られている。カリブ諸島やオーストリア、ドイツ、オランダなどは定率制を導入しているようだ。最近では、オーバーツーリズム対策として新たに導入されたイタリア・ヴェニスの旧市街への入場料徴収制度などの報道に接した方も多いだろう。

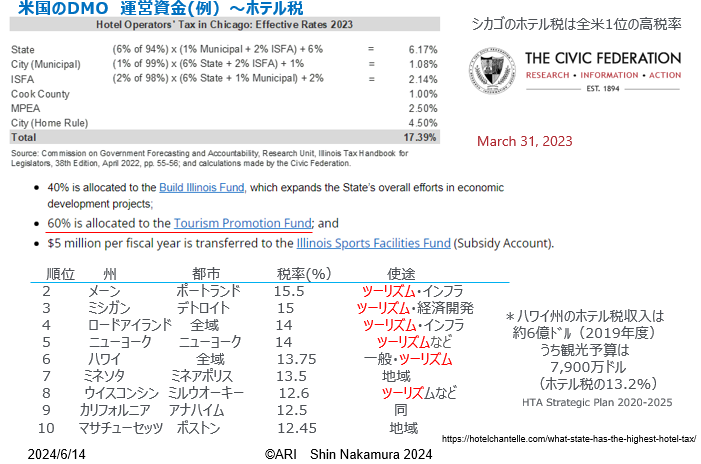

それでは2023年に国際観光収入1760億ドルで世界1位となった米国はどうであろうか(Tourism Barometer、UN Tourism)。米国に出張や旅行で行かれた方は、米国のホテルで徴収されるホテル税(宿泊税)の高さに驚かれたに違いない。先に述べたとおり米国は観光地域経営(DMO)が世界で最も発展・深化した国であり、こうした宿泊税収入は、概ね当該地の観光振興やDMOの運営費用に充当されているようだ。

筆者作成(参考)

https://hotelchantelle.com/what-state-has-the-highest-hotel-tax/

従い、私が委員として活動するDIの委員会における昨今の旅行者税については、米国ではすでに宿泊税等で20%近い課税がなされており、旅行者税という考え方はなじまず、さらなる追加徴収は旅行者に加え消費者と行政の賛同を得ないし、加えて極めて透明性のある議論が必要であるとの意見が聞かれた。

ちなみに米国ではDMOとは言わず、その設立の由来であるコンベンション誘致の団体であったConvention&Visitors Bureau(CVB)やDestinationsと言うが、州単位から、市、郡、町レベルまで大中小さまざまなDMOが600強も存在し、地域と一体となった活動を行っている。 上述のとおり、早くからホテル事業者が宿泊者から徴収する宿泊税などを主たる財源としており、充当の仕方は行政単位によっても異なるが、行政に頼らず、地域住民への負担を軽減し、なおかつ観光収入によって地域住民サービスの向上に充当したり、地域住民の徴税負担の軽減に寄与する仕組みができあがっている。

DIの活動を通じて理解したのは、米国のDMOは住民への説明責任をDMOの重要な活動項目として上位にあげていることである。DIとカナダ社が共同で2年おきにまとめている全米を含む世界のDMOや観光事業者を対象にした調査においても、DMOの組織としての役割として「コミュニティとの関係」が上位に挙げられている。

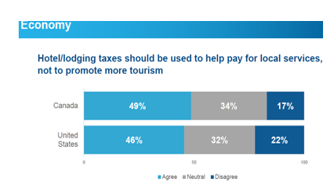

米国では観光と地域の住民の生活を問う意識調査などもあり、北米規模での住民コミュニティ意識調査においてはツーリズムやDMOが地域に対してどのように貢献しているのか(あるいは問題となっているか)、宿泊税収をいかに利用すべきかなどの意識調査がまとめられている。下記の図表では地域住民(米国・カナダ)において宿泊税収は地域の住民サービスに充当されるべきで観光プロモーションに当てるべきではないという問いに対しては、北米で46%が賛成、32%がどちらでもない、22%が反対という結果も出ている。

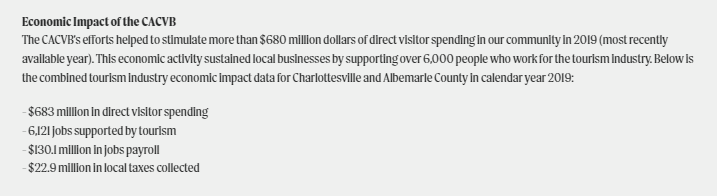

筆者は年に2度、北米で開催されるDIの会合にも参加するが、そこにおいても地域住民との対話についてかなりの議論がなされており、目を通すDMOのホームページでは概ねDMOの活動がいかに地域経済や住民の生活向上に貢献しているか記載されている。会合で知った米国バージニア州人口4万6千人の街であるシャーロッツビルのCVB、おそらく典型的な米国のふつうのおらが町のDMOには、地域の個人ビジネスを支援するさまざまなプログラムの紹介に加えて、観光における税収や雇用などの経済効果がきちんと記載されている。このように観光地経営において住民への説明がなされ、住民を巻き込んだ運営を行っているのが米国の姿であり、こうした対話から宿泊税の多寡も含めた議論がなされ、どの程度の徴収を行うべきかなどの着地点が見えてくるのだと推察する。

ここで改めて我が国の観光税にかかる議論をみてみよう。

わが国で早くから宿泊税の徴収を開始した東京都、導入は1998年10月、税額は定額制で宿泊料金10,000円未満は対象外、10,000円以上~15,000円未満が一律100円、15,000円以上が一律200円となっている。コロナ前の2019年の実績をもとに紹介するが、東京都内には2019年時点で900の宿泊施設があり、1,931万人が宿泊し27億円の税収があったとされる。また東京都を訪れた外国人旅行客は1518万人に達し、観光消費額は1兆2千億円であったとされる。

この流れは変わらず、コロナ禍後に東京都が費やした観光振興予算は368億円に膨らんでいる(2023年度)。

(出典 東京都主税局 宿泊税20年の実績と今後のあり方)

東京都税調も高額ホテルの多い東京において、さらなる課税の仕組みを導入すべきと課税水準の見直しの議論がなされているが、定額ではなく定率にするだけでどれだけの税収増となるか想像に難くない。

長野県においては、本年4月に県観光振興審議会が知事に対して、県が目指す世界水準の山岳高原観光地の実現に向けて自主財源確保の手段として宿泊等への課税等の提言を示した。定率か定額かの議論についてはまだ結論が出ていないそうだが、財政学の専門家の意見によると、課税主体が観光資源の便益になるので、消費額は課税対象にならないのだそうだ(定率化は難しい?)。

今後、わが国が観光立国として健全な発展を遂げるためには地域住民の生活の質を阻害することなく、加えて観光における地域住民のさらなる税負担を避けるためにも、旅行客に対する定率での課税がわが国においても当たり前になるべきであるし、最も重要であるのは、観光における地域振興についての地域住民の理解と合意であり、地域に与える恩恵や課題をきちんと示して未来に向けての絵姿を示し理解を得ることが必要であろう。そのためには現在は行政が前面に出ているが、本来は地域と密着し観光経営を担うDMOが担うべきであり、その責任と可能性は大きいと筆者は考える。

寄稿者 中村慎一(なかむら・しんいち)㈱ANA総合研究所主席研究員